Η τραπεζική πραγματικότητα όπως τη γνωρίζαμε μετασχηματίζεται ραγδαία. Οι παραδοσιακές τράπεζες παραχωρούν σταδιακά χώρο σε μια νέα γενιά χρηματοπιστωτικών οργανισμών: τις neobanks, ή αλλιώς ψηφιακές τράπεζες. Χωρίς φυσικά καταστήματα, αλλά με εξαιρετικά στοχευμένες υπηρεσίες, αυτές οι τεχνολογικές επιχειρήσεις αλλάζουν τους κανόνες του παιχνιδιού σε παγκόσμιο επίπεδο — και η Ελλάδα δεν αποτελεί εξαίρεση.

Τραπεζική χωρίς γκισέ: Η μετάβαση στο νέο οικοσύστημα

Το νέο τραπεζικό τοπίο βασίζεται σε ψηφιακές εφαρμογές, καινοτόμες fintech πλατφόρμες και λύσεις με ενσωματωμένη τεχνητή νοημοσύνη. Οι παραδοσιακές τράπεζες, αν και διατηρούν ακόμα την πλειοψηφία της αγοράς (95% στην Ελλάδα), αναγκάζονται να εξελιχθούν, μετατρέποντας τις δομές τους σε τεχνολογικές υποδομές με πελατοκεντρική προσέγγιση.

Η ψηφιακή τραπεζική, ενισχυμένη με BaaS (Banking-as-a-Service) λύσεις και πορτοφόλια κινητών, ενισχύει τη διαφάνεια, επιταχύνει τις διαδικασίες και κάνει τη διαχείριση χρημάτων πιο προσβάσιμη και προσωποποιημένη από ποτέ.

Revolut, Viva, Snappi: Το νέο κύμα στην Ελλάδα

Στη χώρα μας, ο ψηφιακός ανταγωνισμός ανεβαίνει. Η Revolut επεκτείνεται δυναμικά, η Snappi εισέρχεται ως ψηφιακή πρόταση της Τράπεζας Πειραιώς για νέους καταναλωτές, ενώ η Viva Wallet έχει ήδη καθιερωθεί ως εναλλακτική επιλογή για καθημερινές συναλλαγές και επιχειρηματικές ανάγκες.

Το επίκεντρο των υπηρεσιών αυτών αφορά τη λιανική τραπεζική, με έμφαση στην ευκολία, την ασφάλεια και τη χαμηλή χρέωση.

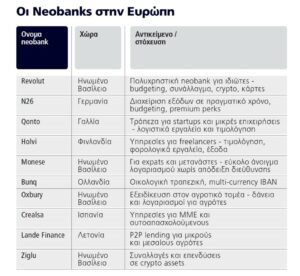

Εξειδίκευση αντί για μαζική εξυπηρέτηση

Σε αντίθεση με τις «οριζόντιες» υπηρεσίες των κλασικών τραπεζών, οι neobanks επενδύουν στην εξειδίκευση. Ανάλογα με το προφίλ του πελάτη, διαμορφώνουν την εμπειρία και τα προϊόντα τους:

Επαγγελματίες & Μικρές Επιχειρήσεις: Πλατφόρμες όπως η Qonto (Γαλλία) και η Holvi (Φινλανδία) προσφέρουν λογιστικά εργαλεία και εξειδικευμένες τραπεζικές λύσεις.

Νέοι Χρήστες – Gen Z & Millennials: Εφαρμογές όπως η Monese, η Revolut και η Snappi δίνουν έμφαση στην ευχρηστία και στην real-time διαχείριση εξόδων.

Περιβαλλοντικά Συνειδητοποιημένοι Πελάτες: Η Bunq (Ολλανδία) στοχεύει σε χρήστες που επιθυμούν να συνδυάσουν τις τραπεζικές τους δραστηριότητες με οικολογικό αποτύπωμα.

Αγροτικές Κοινότητες & Νιτσε Εξειδίκευση: Η Oxbury (Ην. Βασίλειο) εξυπηρετεί αποκλειστικά αγρότες, ενώ η Lande Finance υποστηρίζει αγροτικές επενδύσεις μέσω crowdfunding.

Crypto και Ψηφιακά Περιουσιακά Στοιχεία: Η Ziglu στο Ην. Βασίλειο προσφέρει ψηφιακές υπηρεσίες εστιασμένες στα κρυπτονομίσματα και τις ανταλλαγές tokens.

Neobanks & επενδυτικά κεφάλαια: Η ώθηση από το παρασκήνιο

Οι στρατηγικές συνεργασίες και τα επενδυτικά κεφάλαια είναι καθοριστικοί παράγοντες για την ανάπτυξη των neobanks. Οι επενδυτές δεν στοχεύουν μόνο σε γρήγορα κέρδη, αλλά σε μοντέλα με βάθος, εξειδίκευση και δυνατότητα διεθνούς επέκτασης.

Η συζήτηση για θρησκευτικά ή θεσμικά εγχειρήματα —όπως το φερόμενο σχέδιο δημιουργίας τράπεζας από την Εκκλησία της Ελλάδος— αποκαλύπτει πως η ψηφιακή τραπεζική διαπερνά ακόμη και τους πιο συντηρητικούς θεσμούς.

Ισλαμική ψηφιακή τραπεζική: Μια νέα κατηγορία στην Ευρώπη

Ένας ιδιαίτερος υποκλάδος είναι αυτός της ισλαμικής τραπεζικής, που συμβαδίζει με τις αρχές της Σαρία: χωρίς επιτόκια και με επενδύσεις που βασίζονται σε πραγματικά αγαθά. Η Insha στη Γερμανία αποτελεί χαρακτηριστικό παράδειγμα αυτής της προσέγγισης στην ψηφιακή εποχή.

Το μέλλον της τραπεζικής είναι ευέλικτο – και ψηφιακό

Καθώς οι ανάγκες των χρηστών διαφοροποιούνται, οι ψηφιακές τράπεζες ανταποκρίνονται με ευελιξία, ταχύτητα και εξειδίκευση. Η παραδοσιακή τραπεζική προσαρμόζεται ή απειλείται. Και η επόμενη γενιά τραπεζικών υπηρεσιών δεν θα καθοριστεί από τα κτίρια των καταστημάτων, αλλά από τις δυνατότητες του κινητού.