Δύο κορυφαίες εταιρείες του κλάδου της υγείας βρίσκονται στο επίκεντρο του ενδιαφέροντος της επενδυτικής κοινότητας: η δανέζικη Novo Nordisk και η αμερικανική UnitedHealth Group. Παρά την εντυπωσιακή τους πορεία τα τελευταία χρόνια, τα πρόσφατα γεγονότα έχουν δημιουργήσει ερωτήματα για το αν πρόκειται για αγορές-ευκαιρία ή για “παγίδες”.

Novo Nordisk: Ένα μεγάλο στοίχημα στον χώρο της φαρμακοβιομηχανίας

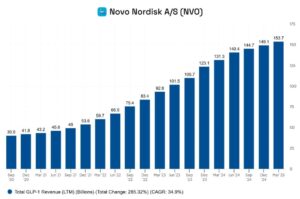

Η Novo Nordisk (NVO), γνωστή για τα καινοτόμα φάρμακα κατά της παχυσαρκίας και του διαβήτη, όπως τα Ozempic και Wegovy, έχει δει τις πωλήσεις της να εκτοξεύονται, χάρη στη ραγδαία ανάπτυξη των φαρμάκων GLP-1. Οι πωλήσεις στον συγκεκριμένο τομέα αναπτύσσονται με εντυπωσιακό ρυθμό άνω του 35% ετησίως.

Παράλληλα, η εταιρεία επιστρέφει σημαντικό μέρος των κερδών της στους μετόχους υπό μορφή μερισμάτων και επαναγορών μετοχών, διατηρώντας έναν υγιή ισολογισμό και σταθερό cash flow. Ωστόσο, η μεταβλητότητα στην πολιτική σκηνή των ΗΠΑ και ο αυξανόμενος ανταγωνισμός στον χώρο, έχουν προκαλέσει ανησυχία στους επενδυτές, οδηγώντας τη μετοχή σε διόρθωση.

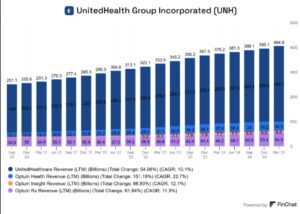

Total Revenue

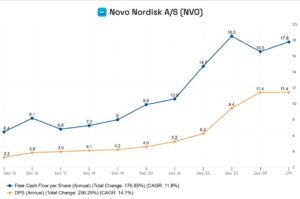

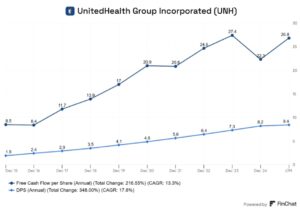

Free Cash Flow per Share και EPS

Cash from Operations και Forward P/OCF

Η παραίτηση του CEO και η πολιτική πίεση στον τομέα των τιμών των φαρμάκων, έχουν δημιουργήσει αβεβαιότητα, ωστόσο από την άποψη θεμελιωδών μεγεθών, η εταιρεία εξακολουθεί να εμφανίζεται ελκυστική.

UnitedHealth: Το success story που δοκιμάζεται

Από την άλλη πλευρά, η UnitedHealth (UNH), ο κολοσσός της αμερικανικής ιδιωτικής ασφάλισης υγείας, αντιμετωπίζει την πιο δύσκολη περίοδο της ιστορίας της. Το 2025 σημαδεύτηκε από:

Μαζική κυβερνοεπίθεση στην Change Healthcare (θυγατρική), με ζημιά δισεκατομμυρίων.

Δολοφονία στελέχους της εταιρείας, γεγονός που συγκλόνισε κοινή γνώμη και αγορές.

Μειωμένες προβλέψεις κερδών λόγω πολιτικών εξελίξεων.

Αναστολή guidance και εσωτερικές έρευνες για φερόμενες παρατυπίες.

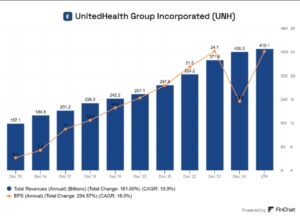

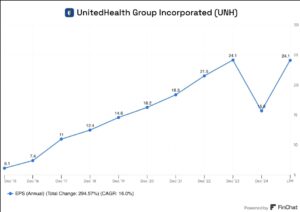

Παρόλα αυτά, τα οικονομικά της παραμένουν ισχυρά: σταθερή αύξηση εσόδων, ισχυρά μερίσματα, cash flow που καλύπτει με άνεση τις υποχρεώσεις και P/E που βρίσκεται σε ιστορικά χαμηλά επίπεδα.

Η τιμή της μετοχής έχει υποχωρήσει περίπου 42% μέσα στο έτος, όμως οι αγορές από κορυφαία στελέχη και διευθυντές δείχνουν ότι στο εσωτερικό της εταιρείας υπάρχει εμπιστοσύνη για αναστροφή του κλίματος.

Συμπεράσματα για τον επενδυτή

Και οι δύο εταιρείες προσφέρουν ισχυρά θεμελιώδη, αλλά και σημαντικές προκλήσεις. Οι τρέχουσες τιμές ενδέχεται να αποτελούν εξαιρετικές ευκαιρίες μακροπρόθεσμης επένδυσης, εφόσον οι επενδυτές είναι διατεθειμένοι να αντέξουν τη μεταβλητότητα και την πολιτική αβεβαιότητα.

Total Revenues και EPS

EPS

Ο τομέας άμεσης παροχής υπηρεσιών υγείας, με +23% αύξηση.

Δίνει μέρισμα κάθε χρόνο, αυξανόμενο, καλυπτόμενο από ένα πολύ δυνατό free cash flow.

Το P/E της αυτή τη στιγμή είναι στο 12, ενώ ο ιστορικός της μέσος όρος είναι στο 24.

Σε έναν κλάδο που χαρακτηρίζεται από ρυθμιστικούς κινδύνους αλλά και διαρκή ανάγκη για καινοτομία, η προσεκτική παρακολούθηση των εξελίξεων και η ανάλυση των θεμελιωδών είναι το κλειδί.