Το 2024 οι τράπεζες και οι πελάτες τους ήρθαν αντιμέτωποι με σχεδόν 400.000 περιστατικά ψηφιακής απάτης, σύμφωνα με νέα στοιχεία που αποκαλύπτουν τις ευάλωτες πλευρές του τραπεζικού συστήματος και των ηλεκτρονικών πληρωμών. Παρά τη συνολική μείωση του αριθμού των περιστατικών, ορισμένοι τύποι απάτης παρουσίασαν αξιοσημείωτη αύξηση, προκαλώντας ανησυχία για την ασφάλεια των συναλλαγών.

Απάτες από απόσταση: Στο στόχαστρο οι ηλεκτρονικές συναλλαγές

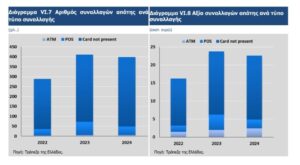

Οι λεγόμενες Card-Not-Present (CNP) συναλλαγές – δηλαδή αυτές που γίνονται χωρίς φυσική παρουσία της κάρτας – αυξήθηκαν κατά 4%, φτάνοντας τις 349.000, με τη συνολική ζημία να υπερβαίνει τα 17,7 εκατ. ευρώ. Οι συναλλαγές αυτές αφορούν κυρίως διαδικτυακές αγορές από επιχειρήσεις του εξωτερικού, όπου το επίπεδο ασφάλειας συχνά είναι χαμηλότερο.

ΑΤΜ: Μικρή αύξηση στα περιστατικά, μεγάλη αύξηση στη ζημιά

Αν και τα περιστατικά απάτης μέσω ΑΤΜ αυξήθηκαν οριακά, η οικονομική ζημία εκτινάχθηκε κατά 22%, φτάνοντας τα 2,4 εκατ. ευρώ. Αυτό δείχνει ότι οι επιθέσεις γίνονται πιο στοχευμένες και πιο αποδοτικές για τους δράστες.

POS: Μείωση της απάτης σε φυσικά καταστήματα

Σε αντίθεση με τις παραπάνω τάσεις, οι συναλλαγές μέσω POS (τερματικά καταστημάτων) παρουσίασαν σημαντική μείωση της απάτης – 35% λιγότερες συναλλαγές και 43% μικρότερη ζημιά. Η βελτίωση αυτή αποδίδεται σε καλύτερα συστήματα ασφαλείας, όπως άμεσες ειδοποιήσεις για κλοπές καρτών και η ευρεία χρήση τεχνολογιών όπως το 3D Secure.

Ποιος πληρώνει τη ζημιά;

Το 58% της οικονομικής απώλειας από την απάτη το 2024 επωμίστηκαν οι ίδιοι οι καταναλωτές. Οι επιχειρήσεις και τα συστήματα πληρωμών κάλυψαν το 35%, ενώ οι τράπεζες μόλις το 8%, βάσει του ποιος φέρει την ευθύνη για κάθε περιστατικό.

Συνολική εικόνα: Καλύτερη αλλά όχι ασφαλής

Παρά τις αυξημένες απειλές στις ψηφιακές συναλλαγές, ο γενικός δείκτης απάτης μειώθηκε. Συγκεκριμένα:

Η συχνότητα απάτης έπεσε στο 0,016% (1 απάτη ανά 6.300 συναλλαγές)

Η αναλογία ζημίας επί του συνόλου των συναλλαγών έπεσε στο 0,020% (1 ευρώ ζημιά ανά 4.900 ευρώ συναλλαγών)

Η πρόληψη αποδίδει

Οι εκστρατείες ενημέρωσης από την Τράπεζα της Ελλάδος, την ΕΕΤ και διεθνείς συνεργασίες (όπως με την MasterCard) φαίνεται να έχουν αποτέλεσμα. Όλο και περισσότεροι πολίτες εκπαιδεύονται ώστε να αναγνωρίζουν ύποπτες ενέργειες και να προστατεύουν τα δεδομένα τους.