Σύμφωνα με τα τελευταία στοιχεία που δημοσίευσε η Ελληνική Στατιστική Αρχή (ΕΛΣΤΑΤ), ο κύκλος εργασιών στον τομέα του λιανικού εμπορίου κατέγραψε μικρή άνοδο κατά το πρώτο τρίμηνο του 2025, σε σύγκριση με το αντίστοιχο διάστημα του προηγούμενου έτους. Παρά την περιορισμένη θετική μεταβολή, η γενική εικόνα της αγοράς παραμένει μικτή, με σημαντικές διαφοροποιήσεις ανά κλάδο και γεωγραφική περιοχή.

Γενική εικόνα αγοράς

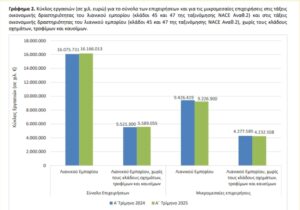

Ο συνολικός τζίρος του λιανεμπορίου διαμορφώθηκε στα 16,17 δισ. ευρώ το πρώτο τρίμηνο του 2025, παρουσιάζοντας αύξηση 0,6% σε σχέση με το ίδιο τρίμηνο του 2024. Ωστόσο, σε σύγκριση με το τέταρτο τρίμηνο του 2024, η μεταβολή ήταν αρνητική, με πτώση της τάξης του 16,6%.

Όταν αφαιρεθούν οι κλάδοι των τροφίμων, των καυσίμων και των οχημάτων, ο κύκλος εργασιών αγγίζει τα 5,59 δισ. ευρώ – αυξημένος κατά 1,2% σε ετήσια βάση, αλλά σημαντικά μειωμένος (-25%) έναντι του προηγούμενου τριμήνου.

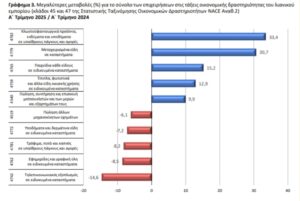

Οι κλάδοι με τις μεγαλύτερες αυξομειώσεις

Άνοδος παρουσίασαν:

Το υπαίθριο λιανεμπόριο ένδυσης, υπόδησης και υφασμάτων (+33,4%).

Τα καταστήματα που εμπορεύονται μεταχειρισμένα προϊόντα (+30,7%).

Μείωση καταγράφηκε σε:

Καταστήματα τηλεπικοινωνιακού εξοπλισμού (-14,6%).

Πωλήσεις εφημερίδων και ειδών γραφείου (-8,5%).

Περιφερειακές επιδόσεις

Μεγαλύτερη ετήσια άνοδος σημειώθηκε:

Στην Περιφέρεια Αττικής (+1,4%).

Στην Περιφέρεια Κρήτης (+1,3%).

Εντονότερες πτώσεις καταγράφηκαν:

Στη Θεσσαλία (-3,7%).

Στην Ανατολική Μακεδονία και Θράκη (-2,3%).

Χωρίς καύσιμα, τρόφιμα και οχήματα:

Η Κρήτη παρουσίασε τη μεγαλύτερη αύξηση (+3,4%), ακολουθούμενη από την Αττική (+2,9%), ενώ το Νότιο Αιγαίο και η Θεσσαλία είχαν τις μεγαλύτερες μειώσεις (-4,4% και -4,0% αντίστοιχα).

Μικρομεσαίες επιχειρήσεις: Ήπια πτώση

Ο τζίρος των μικρομεσαίων επιχειρήσεων στον τομέα του λιανικού εμπορίου έφτασε τα 9,23 δισ. ευρώ – μείωση 2,1% σε σχέση με το πρώτο τρίμηνο του 2024. Χωρίς τα οχήματα, τα καύσιμα και τα τρόφιμα, ο κύκλος εργασιών μειώθηκε κατά 1,1%, φτάνοντας τα 4,23 δισ. ευρώ.

Συμπέρασμα

Παρά τη θετική ετήσια μεταβολή, η πτώση έναντι του προηγούμενου τριμήνου και η αρνητική επίδοση συγκεκριμένων κλάδων και περιοχών υποδεικνύει ένα λιανεμπόριο που συνεχίζει να κινείται σε ένα περιβάλλον προκλήσεων. Η αντοχή των υπαίθριων και εναλλακτικών αγορών, όπως και οι διαφοροποιήσεις μεταξύ των Περιφερειών, προσφέρουν σημαντικά δεδομένα για επιχειρηματικό σχεδιασμό και πολιτική στήριξης.